八、投資未來

在美國的生活給我帶來的另一個收穫是投資理念的建立及對金融的進一步理解。這得益於美國高度金融化的社會。在來美國之前,我對美國金融的理解要麼僅僅是在紙面上的,要麼就是炒中國A股、黃金和比特幣(不靠譜,請勿效仿)。來美國之後我纔發現金融滲透到了每個人生活的方方面面。

我遇到的第一個挑戰就是公司的401k計劃,是大部分公司都提供的個人賬戶型養老金。養老金的來源從工資中扣除,有的公司還會匹配一些錢。401k這個東西其實對多數人來說也不是什麼挑戰,按照公司提供的默認值參與,或者根本不參與的人是大多數(全社會來看)。如果你是一個對自己未來負責的人,那麼一定要考慮自己的養老金問題,什麼時候都不算太早。恰恰是越早開始積累,複利帶來的長期收益就越大。完全依靠政府養老金是不可持續的,未來政府最多只能提供救濟金,像二十世紀後半葉歐洲福利國家的那種模式是一去不復返了。

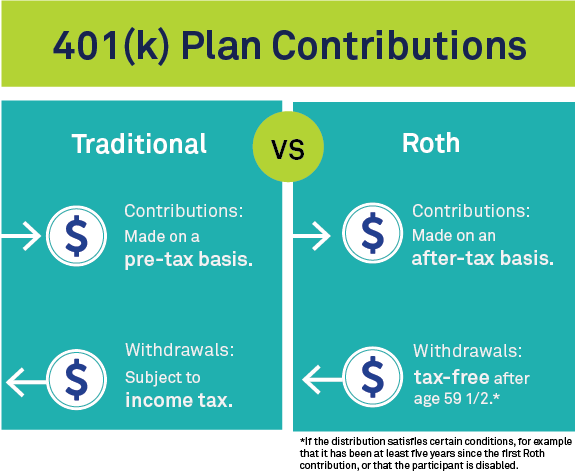

但我想把它能給我帶來的好處以及要付出的代價徹底搞清楚,這就不是一個簡單的問題了,因爲它實在是太複雜了。光401k就有傳統、Roth兩類,傳統中又分稅前和稅後。這三種還有複雜的轉換方式,操作不當會給稅務帶來巨大麻煩。

圖片來自BlackRock

401k之外還有IRA、HSA、FSA、529等各種特殊賬戶,可謂名目繁多。這些賬戶之間還有各種複雜的玩法,可以通過合法的「後門」轉換,可以以之做抵押申請貸款,等等諸如此類。最關鍵的,沒有哪一種玩法對於所有人來說都是最佳選擇,因爲要取決於個人收入狀況、開支需求和未來5年、10年、20年對資金的用途預期。書上、網上的講述這些東西的資料也可謂汗牛充棟,但還是有很少有人能自信地說自己完全弄懂了。在另一個層面,這些所有的賬戶都是個人賬戶,是可以自己自由選擇如何投資的。這一方面是極大的自由,但另一方面也是一個難題。我花了幾個月時間研究這些投資賬戶的各種細節,也纔有了一個大致瞭解,並據此爲自己設計了投資方案。

這是我在瑞士從未仔細考慮過的問題,因爲瑞士的養老金投資不像美國這樣有如此大的自由度,大多只是定期存款而已。在美國我被迫學習了這些東西,意外地獲得了更加完善的投資觀念。這也是美國文化中「個人自由」和「爲個人選擇負責」兩者不可分割的理念的體現。後來我還在養老金賬戶之外投資其他的金融產品,大概分爲三個部分:第一部分是利用指數基金進行被動資產配置,第二部分是在深入理解風險的基礎上進行短期的投機和套利,第三部分是持有看好的股票。

九、量入爲出

迄今爲止,我已經堅持記賬十年。這個看似簡單的舉動對大多數人來說在一開始都是很難堅持的,因爲它的好處只有在長期纔能體現出來。幸運的是,我早已經渡過了一開始的難關,從5年前開始就有了幾乎每一筆收支的數據。有了大量的數據,我可以做到回望過去,對自己消費行爲不斷反思,真正做到「量入爲出」。我的賬本就像日記一樣,打開賬本看過去的開支能讓我回憶起當天的各種細節,這種感覺非常神奇。記賬讓我擁有了準確預算的能力,就是幾乎可以根據生活狀態估計出接下來預計的開銷。在過去幾年裏我有上百次旅行,在不斷的訓練和校正下,每次旅行的預算和決算差距越來越小。擁有這樣的能力可以大大提高我的財務安全感和自由感,讓我即使面對突然大額的開銷也能從容不迫。

隨着我居住地增加,我的賬戶越來越多,尤其是有了美國的各種投資賬戶以後,又加之以諸多不能忽略不計的信用卡的點數,管理賬目變得越來越難。在這樣的需求下,我引入了複式記賬法。雖然我已經有多年的記賬習慣,並力求每一筆都不放過,但真正做到一筆不漏是在我開始用Beancount記賬之後。Beancount是一個開源的複式記賬工具,用一套專門的語法來記錄每一筆開支。這個項目還提供了Web界面,可以自定義查詢各種賬目,即時生成資產負債表、現金流量表等視圖。複式記賬最大的好處是利用會計恆等式保證賬目的一致性,以實現「零錯誤」的目標。目前我用它管理着我在五個國家的上百個銀行、信用卡、證券、積分賬戶。我另有文章專門介紹利用Beancount複式記賬。

十、信用卡

養老金和金融產品豐富只是美國金融發達的一個體現,信用卡這個方面則更貼近每日生活。美國人對信用卡的喜愛超過了我的一切想像,在美國你可以看到鋪天蓋地的信用卡廣告。美國的銀行爲了爭奪客戶,提供高得誇張的開卡獎勵和刷卡反饋,同時提供好到難以置信的各種福利。舉例來說,2016年大通銀行推出了一款叫做「Chase Sapphire Reserve」信用卡,頓時引爆市場。大通銀行爲這個信用卡的申請者提供了有史以來最高的開卡獎勵(100000點數,相當於$1500),同時還有無限量的旅行、餐飲消費三倍反饋,更有可以無限次進入機場休息室的Priority Pass卡,和各種旅行延誤保險、租車保險、購物保險。後來還有美國運通的白金卡、花旗銀行的Citi Pdestige卡等等競爭產品紛紛面世,其獎勵都令人咋舌。如果你對信用卡感興趣,推薦看看「美國信用卡指南」。

回過頭來想一想,這些獎勵的背後必然有其負擔者,要記住「羊毛出在羊身上」的道理。對於銀行來說,你很可能就是那隻肥羊。如何避免成爲那個肥羊呢?這需要對自己的財務狀況瞭如指掌,而且要有足夠的花銷自律。一般來說信用卡公司的利潤來自兩個部分,一個是商家付出的刷卡手續費,在1%到4%的刷卡額之間,取決於商家的談判能力。這對商家來說已經形成了一個沉重的負擔,於是只能通過提高價格來彌補。需要指出的是在美國收取信用卡費或者給現金消費者打折是違反與信用卡公司的協定的,如果舉報甚至還能得到獎勵。政府也更喜歡信用卡支付,因爲對於稅收更爲方便。

另一部分利潤則是欠款產生的利息,這個利率一般高達20%,加上定額的逾期費以後對部分人來說可能實際年化利率超過100%。如此高的利率爲銀行貢獻了不可想像的利潤,但是也可能成爲銀行甚至整個經濟的定時炸彈。令我吃驚的是,如此多的美國人都會選擇每月最小還款,對高額利率置若罔聞。更可悲的是越是低收入者,越傾向於最低還款。而像我這樣收入更高、更爲理性的人來說,則是一分利息都不付,只拿反饋獎勵。

鑒於窮人更傾向於現金付款(無法獲得信用卡,無法獲得反饋獎勵),或者信用卡欠款(鉅額利息),有人批判這種制度是窮人補貼富人的「剪刀差」。不僅不正義,甚至可能成爲下次經濟危機的導火索。截至2018年末,美國信用卡行業共有接近1兆美元的循環信用卡債務(欠款1個月以上,產生利息的那種),差不多是每個家庭平均信用卡債務超過8000美元(參見福布斯文章)。這是一個可怕的數字,因爲這些都是高利率的無抵押貸款。普通美國人的債務可不只有信用卡,還有同樣鉅額的學生貸款以及住房抵押貸款。一旦經濟下行,失業潮爆發,許多人可能會無法哪怕最低還款。天文數字的債務可能會就此引爆,讓「大而不能倒」的銀行再次危如累卵。

十一、金融雙刃劍

2017年夏天,我還看了一下紐約的房地產市場,主要是曼哈頓的公寓(不過最後沒有買)。看房和研究貸款也是一件有意思的事情,尤其是在美國房產也可以輕易金融化,哪怕是自住房。除了初次的房貸以外,再融資是一間很常見的事情。再融資的意思是重新借貸,用新的貸款還清舊債。一般兩種情況下會有銀行追着你來做再融資,一個是利率顯着下降的時候,另一個是房價大幅上漲的時候。利率下降後再融資意味着需要還的利息減少了,房價上漲的時候再融資意味着可以把房價升值的那部分變成現金,相當於多借了錢。哪怕不參與再融資,也還有更加靈活的金融產品「房產淨值信用額度(HELOC)」。它可以幫助你用房產淨值(房產市價減去貸款餘額)作爲抵押申請貸款,通常利率都很低。甚至有的銀行會直接預先給你批准一筆HELOC,可以隨取隨用,不取沒有利息。

美國的金融市場的發達程度真的可以讓其他任何國家望塵莫及,美國的經濟藉此可以獲得極高的效率。但同時金融也會輕易毀掉一個普通人,如果你沒有足夠的知識和自律,就像一把鋒利的雙刃劍。

以上就是美國生活給我帶來的人生經驗。下一篇我會講述在Google紐約的工作。

下一篇:在Google的這四年(四)

上次修改時間 2019-04-04